Il Blog dedicato al mondo delle Assicurazioni e dei Commercialisti - Aon Affinity - Commercialisti

Assemblea degli Iscritti ODCEC Verona – 4 maggio 2026 – Verona

L’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Verona organizza, per il 4 maggio 2026, l’Assemblea degli Iscritti dal titolo “La sfida della sostenibilità”, un appuntamento di grande attualità per i professionisti che vogliono approfondire il ruolo del commercialista nei nuovi scenari ESG.

Dettagli dell’evento

L’evento si terrà a Verona, presso l’Auditorium Verdi – Verona Fiere, in Viale del Lavoro 8. Nel corso del pomeriggio i lavori si apriranno con una tavola rotonda dedicata al tema della sostenibilità, che metterà al centro la figura del commercialista come partner strategico delle imprese nella transizione verso modelli di business più responsabili.

I relatori affronteranno l’ ESG in prospettiva strategica, come leva competitiva ed ambito in cui la professione è chiamata a ripensare servizi e competenze; le novità in materia di rendicontazione di sostenibilità e di reporting volontario per le PMI; il ruolo del sindaco e del revisore nelle attività di assurance, in un contesto normativo in continua evoluzione.

A seguire, è prevista l’Assemblea degli Iscritti con la relazione del Presidente e l’esame del bilancio consuntivo 2025, oltre al momento dedicato all’accoglienza dei neo iscritti.

La partecipazione consentirà di maturare crediti formativi ed è prevista una coffee station per favorire momenti di networking tra i presenti.

Aon al fianco dei commercialisti con la propria consulenza assicurativa

Aon, in qualità di partner dell’evento, conferma la propria vicinanza alla categoria dei Dottori Commercialisti ed Esperti Contabili, mettendo a disposizione la propria esperienza nella consulenza assicurativa dedicata alle esigenze dei professionisti.

Nel corso del pomeriggio, i partecipanti potranno incontrare i consulenti Aon presenti in sede congressuale per:

· approfondire il tema centrale della polizza di Responsabilità Civile professionale e delle ulteriori coperture necessarie per tutelare il patrimonio personale del commercialista;

· valutare soluzioni mirate in funzione della struttura dello studio, della tipologia di clientela e dell’evoluzione dei servizi offerti.

La presenza di Aon rappresenta quindi un’occasione concreta per ottenere un confronto personalizzato sulla propria posizione assicurativa, chiarire dubbi operativi e individuare strumenti efficaci per gestire con maggiore consapevolezza i rischi connessi all’esercizio della professione.

Un’opportunità da non perdere per i commercialisti

L’Assemblea degli Iscritti ODCEC Verona del 4 maggio 2026 è non solo un momento di aggiornamento professionale e di confronto sui temi ESG, ma anche uno spazio di relazione tra professionisti, istituzioni, mondo accademico e partner specializzati come Aon.

In questo contesto, il dialogo con i consulenti Aon sulla Responsabilità Civile professionale e sulla corretta gestione dei rischi diventa parte integrante del percorso di crescita del commercialista, chiamato a supportare le imprese in scenari sempre più articolati e ad alto contenuto di responsabilità.

Vi aspettiamo numerosi per condividere insieme “la sfida della sostenibilità”!

Per maggiori dettagli sul programma e sulle modalità di partecipazione, è possibile fare riferimento alla segreteria dell’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Verona.

Visto di conformità: come scegliere la polizza RC professionale più adeguata

Negli ultimi anni, il visto di conformità è diventato uno degli strumenti più utilizzati dai commercialisti. Che si tratti di crediti IVA, bonus edilizi o compensazioni fiscali, la firma del professionista rappresenta un vero e proprio “sigillo” di affidabilità dei dati dichiarati.

Ma dietro quel sigillo c’è una responsabilità importante e, di conseguenza, la necessità di una copertura assicurativa adeguata.

Cos’è il visto di conformità e perché è così delicato

Il visto di conformità è una certificazione che il commercialista appone sulle dichiarazioni fiscali per attestare che i dati riportati sono conformi alle scritture contabili e ai documenti del contribuente.

È richiesto, ad esempio:

-per compensare crediti IVA superiori a 5.000 euro;

-per compensare crediti Irpef, Ires e Irap;

-per la cessione del credito o lo sconto in fattura dei bonus edilizi (Superbonus, Ecobonus, Sismabonus, ecc.);

-per la presentazione delle dichiarazioni “Modello 730”.

Firmare un visto di conformità significa, in sostanza, garantire che tutto sia corretto e documentato. Se invece emerge un errore o un’omissione, l’Agenzia delle Entrate può sanzionare il professionista, e il cliente può rivalersi su di lui per eventuali danni economici.

La copertura RC professionale: le caratteristiche tecniche da verificare nella polizza

Proprio per la delicatezza del visto, il legislatore ha previsto che chi lo rilascia debba essere coperto da una polizza di responsabilità civile professionale che preveda specifiche garanzie.

Ecco, quindi, gli aspetti chiave che ti invitiamo a verificare nella tua polizza RC professionale:

Copertura specifica per i visti di conformità e le asseverazioni

La polizza deve includere esplicitamente la copertura per i danni derivanti da errori o omissioni nel rilascio di visti di conformità e asseverazioni. Se non è menzionata, occorre chiedere un’estensione o una clausola integrativa.

Massimale adeguato

Il minimo normativo è 3 milioni di euro. Qualora si gestiscano numerosi visti o pratiche con crediti importanti (ad esempio nei bonus edilizi) consigliamo di verificare che il massimale sia adeguato al numero dei contribuenti assistiti, nonché al numero dei visti e delle asseverazioni.

Esclusioni e sottolimiti

Alcune compagnie escludono le attività connesse ai bonus edilizi o applicano sottolimiti specifici. Ti raccomandiamo di leggere attentamente le condizioni generali e verificare che la tua attività rientri pienamente nella copertura.

Franchigie e scoperti

La garanzia visto di conformità presente nella polizza non deve contenere franchigie o scoperti opponibili al terzo danneggiato. In tal caso non verrebbe infatti garantita la piena tutela del contribuente per gli eventuali danni subiti. Scoperti o franchigie sono ammessi alla sola condizione che il tuo Assicuratore si impegni espressamente a risarcire il terzo danneggiato, riservandosi la facoltà di rivalersi successivamente sull’assicurato per l’importo rientrante in franchigia.

Postuma quinquennale

La garanzia visto di conformità presente nella polizza deve prevedere, per gli errori commessi nel periodo di validità della stessa, il totale risarcimento del danno denunciato nei cinque anni successivi alla scadenza del contratto.

Dichiarazioni “Modello 730”

Se intendi apporre il visto sui modelli 730 occorre verificare che la polizza sia integrata dalla previsione esplicita della copertura Elaborazione modelli 730/Visto infedele (con riferimento alle somme di cui all’art. 39, comma 1, lettera a), del decreto legislativo 9 luglio 1997, n. 241).

Scadenza e rinnovo della polizza

A rafforzamento dell’obbligo assicurativo in capo ai commercialisti, se apponi il visto di conformità è fondamentale non interrompere la continuità di copertura, occorre quindi che la data di decorrenza della polizza rinnovata o del nuovo contratto di RC professionale coincidano perfettamente con il giorno di scadenza della polizza precedente. Entro 30 giorni dal rinnovo o dalla stipula della nuova polizza dovrai trasmettere alla DRE copia del contratto o della quietanza di rinnovo.

Se la copertura del visto di conformità ed eventualmente del visto infedele sono trattati come garanzia aggiuntiva è fondamentale ricordare di richiamarla ad ogni rinnovo annuale della copertura.

In sintesi

Il visto di conformità è oggi uno strumento imprescindibile, ma rappresenta anche uno dei punti più sensibili della professione del commercialista. Una polizza RC professionale ben strutturata e aggiornata non è solo un adempimento normativo, bensì un vero strumento di tutela per il tuo patrimonio e per i tuoi clienti.

Investire tempo nella scelta della copertura giusta significa proteggere la tua attività, la reputazione del tuo studio e, in definitiva, la serenità con cui esercitare la professione.

RC professionale per commercialisti ed esperti contabili: COMpleta

La soluzione migliore per tutelarsi? Con Aon puoi assicurarti in maniera COMpleta anche per l’apposizione del visto di conformità.

All’interno del prodotto COMpleta, nato dalla collaborazione tra Aon e AmTrust, potrai opzionare la garanzia Visto leggero, formulata in modo pienamente conforme alla normativa vigente, e avrai la possibilità di estendere il massimale della garanzia fino a € 5.000.000.

Puoi richiedere il tuo preventivo online tramite il nostro fastquote: ricordati di avere a portata di mano: il numero di iscrizione all’albo, la partita iva ed il fatturato dell’ultimo anno solare.

Voglio fare subito un preventivo

Hai bisogno di noi?

Siamo sempre al tuo fianco, e nel caso tu abbia bisogno del nostro supporto ci trovi sempre e per qualsiasi esigenza puoi:

-

Mandarci una email a questo indirizzo: commercialisti.aon@aon.it

-

Chiamarci tramite il nostro call center al 800 178 066 (dal lunedì al venerdì 09:30-13:30 e 14:30-18:30)

Se invece vuoi approfondire i temi riguardanti l’assicurazione professionale del Dottore commercialista ed Esperti Contabili puoi sempre consultare le nostre FAQ.

Responsabilità Sindacale: Riforma in arrivo

Responsabilità Sindacale: riforma in arrivo

Dopo anni di discussioni, una riforma legislativa sulla responsabilità sindacale è finalmente vicina ed è destinata a cambiare radicalmente il settore, con inevitabili effetti anche sul mercato assicurativo.

Le coperture assicurative per incarichi sindacali: costi elevati e rischi maggiori

Le polizze che estendono la copertura alle attività sindacali sono tra le più costose sul mercato: ne è una dimostrazione il fatto che mediamente una polizza RC Professionale di un commercialista (categoria che annovera la maggior parte dei sindaci italiani) è più cara del 50% rispetto a quella di un ingegnere.

Il motivo di tale divario è principalmente legato alla sinistrosità della categoria, specialmente per quanto riguarda i danni derivanti da responsabilità sindacale, molto più rilevanti in termini di importi rispetto a quelli legati ad errori fiscali o contabili.

Un’analisi dei sinistri ha inoltre evidenziato che, pur rappresentando solo il 26% dei sinistri complessivi, i danni derivanti da attività sindacale costituiscono il 56% dell’importo totale riservato. Questo squilibrio influisce significativamente sui costi assicurativi.

Le novità

La riforma propone due principali cambiamenti che potenzialmente avranno un impatto diretto sul mercato assicurativo.

Il primo riguarda la proporzionalità tra la responsabilità sindacale e la remunerazione dei sindaci, che renderà certamente più semplice per le Compagnie calcolare l’impatto dei sinistri e conseguentemente consentirà di avere una maggiore chiarezza sull’esposizione delle stesse.

Il secondo prevede la riduzione del periodo di prescrizione per la responsabilità sindacale da dieci a cinque anni, allineando la normativa italiana a quella di altri Paesi europei. Questo ridurrà l’esposizione delle Compagnie nel lungo periodo, contribuendo a contenere i costi assicurativi per i professionisti.

Impatti sul mercato assicurativo

Le modifiche normative apporteranno benefici tangibili alle compagnie assicurative, che potranno gestire le riserve in modo più preciso. La maggiore chiarezza sui rischi permetterà di ridurre l'incertezza e, quindi, i costi associati alle polizze. Tuttavia, gli effetti non saranno immediati in quanto la legge è ancora in fase di approvazione e le compagnie dovranno adattarsi gradualmente, monitorando l’evoluzione e l’andamento dei sinistri.

Conclusioni

La riforma della responsabilità sindacale rappresenta un’importante opportunità per i professionisti italiani, poiché mira a rendere più sostenibili i costi assicurativi e a chiarire le responsabilità. Sebbene gli effetti delle modifiche si manifesteranno progressivamente, queste innovazioni contribuiranno a costruire un settore più equilibrato e sostenibile, portando vantaggi sia ai sindaci che alle compagnie assicurative, chiamate a rispondere alle nuove sfide normative.

Rinnovo del CCNL Studi Professionali 2024: Nuove Opportunità e Vantaggi

Con il rinnovo del Contratto Collettivo Nazionale di Lavoro per gli studi professionali, arrivano importanti novità che interessano una vasta platea di professionisti, tra cui commercialisti, consulenti del lavoro, esperti contabili, avvocati, architetti e ingegneri. Tra le misure più significative, l'introduzione della "una tantum" prevista per maggio 2024 offre un riconoscimento concreto al lavoro e all’impegno di questi professionisti.

Questo pagamento unico rappresenta un supporto importante per chi opera in un contesto economico sempre più complesso, fornendo un incentivo tangibile per affrontare le sfide quotidiane con maggiore serenità. L'accordo prevede anche una maggiore attenzione alla formazione continua e al benessere sul luogo di lavoro, con l'obiettivo di favorire una crescita professionale sostenibile e di alta qualità. Queste iniziative sottolineano l'importanza di investire nelle competenze e nella professionalità, riconoscendo il ruolo cruciale che queste figure svolgono nell'ambito dei servizi professionali.

I professionisti coinvolti potranno così beneficiare di un quadro normativo più favorevole, che non solo riconosce i loro meriti, ma promuove anche un ambiente di lavoro più sicuro e stimolante. La nuova edizione del CCNL studi professionali rappresenta, quindi, un passo avanti significativo per tutti i lavoratori del settore, offrendo loro nuove opportunità di crescita e sviluppo.

Come contattarci:

Aon offre consulenza personalizzata e strumenti innovativi per implementare queste nuove disposizioni e trasformare le sfide in opportunità di crescita e benessere per la tua azienda e i tuoi dipendenti. Per maggiori dettagli su come Aon può aiutarti, contattaci al 02.7865 3214, attivo da lunedì a venerdì dalle 9.00 alle 18.00.

Il Futuro della Professione dei Commercialisti: Il Convegno "Commercialisti Next" a Pesaro

Il Consiglio Nazionale Dottori Commercialisti ed Esperti Contabili insieme all'Ordine Dottori Commercialisti ed Esperti Contabili di Pesaro-Urbino, presenta il prestigioso Convegno Nazionale dal titolo "Commercialisti Next: Generazioni di professionisti verso nuovi scenari".

Dettagli dell'Evento

L'evento si terrà presso l'Auditorium Scavolini a Pesaro nei giorni del 15 e 16 ottobre 2024. Un'opportunità unica per esplorare il ruolo dei commercialisti nell'economia della cultura e le sfide culturali che la professione deve affrontare in un mondo in continuo cambiamento.

Durante le due giornate, esperti relatori esamineranno le opportunità e le sfide di una professione sempre in evoluzione, evidenziando l'importanza della cultura come driver di sviluppo economico professionale.

I partecipanti avranno l'occasione di incontrare i consulenti Aon, sponsor dell'evento, per approfondire il tema cruciale della polizza di Responsabilità Civile professionale, salvaguardando così il patrimonio personale dei commercialisti operanti in contesti sempre più complessi.

Inoltre, martedì 15 ottobre, non perdete la Cena Spettacolo presso la Vitifrigo Arena, un'opportunità unica per socializzare e scambiare idee con altri professionisti presenti al meeting.

Non lasciatevi sfuggire questa straordinaria occasione di crescita e confronto nella professione dei commercialisti.

Cliccate qui per ulteriori informazioni e per non perdere l'opportunità di partecipare.

Il Convegno “Doveri e compensi dei professionisti della crisi”: un evento da non perdere

Il prossimo venerdì 21 e sabato 22 giugno, il Teatro Donizetti di Bergamo sarà il prestigioso scenario del convegno “Doveri e compensi dei professionisti della crisi”, organizzato dall’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bergamo in collaborazione con la Rivista Diritto della Crisi.

Approfondimento sulle tematiche della crisi d’impresa

L’evento promette di essere un importante appuntamento di approfondimento su tematiche di grande interesse riferite alla crisi d’impresa. Tra i temi in programma, spiccano le incombenze e prerogative del liquidatore giudiziale, il ruolo di curatore, ausiliari, consulenti e commissionari, e le attività dell’OCC, che saranno esplorate nel corso di questa due giorni. Saranno proprio relatori esperti di settore, ad analizzare e condividere approfondite conoscenze in merito.

Esplorazione della responsabilità civile professionale

Per i partecipanti sarà un’opportunità unica per esplorare il tema della responsabilità civile professionale. Sarà anche possibile incontrare i consulenti di Aon, presenti all’evento con uno stand dedicato.

Cena di Gala e networking

A chiusura dell’incontro, nella serata di venerdì 21 giugno, è prevista una Cena di Gala su prenotazione, un ulteriore momento di incontro e scambio proposto ai professionisti che parteciperanno al meeting.

Partecipazione accreditata ai fini della Formazione Professionale Continua (FPC)

La partecipazione all'evento, accreditato ai fini della FPC (Formazione Professionale Continua), richiede la prenotazione sul sito web www.odcec.bg.it attraverso il login all’Area Iscritti. Ciò garantirà un'organizzazione ottimale e un'esperienza coinvolgente per tutti i presenti.

Non lasciatevi sfuggire questa opportunità, iscrivetevi subito e preparatevi per un’esperienza di apprendimento e networking di alto livello.

Ci vediamo al Teatro Donizetti!

Stati Generali dei Commercialisti

Martedì 7 maggio, il Convention Center La Nuvola di Roma si prepara ad ospitare un evento di grande rilievo per la comunità dei commercialisti: gli Stati Generali. In questa occasione, i professionisti iscritti all'albo del CNDCEC si riuniranno per discutere le sfide che la professione affronta verso l'Europa.

Le sessioni vedranno la partecipazione di illustri esponenti del governo e delle istituzioni, offrendo un'opportunità unica di confronto e approfondimento su tematiche di fondamentale importanza. In particolare, sarà possibile esplorare il tema della responsabilità civile professionale incontrando i consulenti di Aon, presenti all’evento con uno stand dedicato.

La partecipazione all'evento, accreditato ai fini della FPC (Formazione Professionale Continua), richiede una prenotazione anticipata tramite l'apposito portale, garantendo così un'organizzazione ottimale e un'esperienza coinvolgente per tutti i presenti. Non perdete l'occasione di essere parte di questo importante momento per la professione dei commercialisti.

Clicca qui per maggiori Informazioni.

Aon al Congresso Nazionale dei Dottori Commercialisti e degli Esperti Contabili

Dal 18 al 20 ottobre, a Torino presso il prestigioso Lingotto, ha avuto luogo il tanto atteso Congresso Nazionale dei Dottori Commercialisti e degli Esperti Contabili. Un evento che ha riunito oltre 1.800 professionisti da ogni angolo d'Italia. Il presidente Elbano De Nuccio ha aperto l’evento, sottolineando l'importanza di riunire la categoria dopo un'assenza di otto anni.

Durante il Congresso, temi come l'intelligenza artificiale, il PNRR e la delega fiscale hanno dominato le discussioni. Salvatore Regalbuto, tesoriere nazionale dei commercialisti con delega fiscale, ha enfatizzato l'urgenza di un sistema fiscale che equilibri il dovere e il diritto, sottolineando l'importanza dell'innovazione e della modernizzazione.

La discussione sul sistema fiscale ha portato alla luce l'importanza di un equo bilancio tra la raccolta delle tasse e la gestione ottimale delle risorse, oltre all'essenziale chiarezza nel quadro legislativo. In questo contesto, Regalbuto ha ribadito l'urgenza di un sistema trasparente e affidabile.

Il mondo dei commercialisti si trova di fronte a sfide sempre nuove e complesse, in un contesto economico e normativo in costante cambiamento. Proprio per questo, la protezione assicurativa diventa essenziale. Con la propria presenza al congresso, Aon rafforza il suo impegno nei confronti dei professionisti contabili, sottolineando l'importanza della copertura assicurativa con l'Assicurazione Professionale COMpleta, , composta da RC Professionale, Tutela Legale e Copertura Infortuni, un pacchetto assicurativo dedicato ai commercialisti che offre una copertura completa e su misura, garantendo loro la tranquillità necessaria per affrontare le sfide future.

In questo quadro di rinnovato entusiasmo e volontà di crescere insieme, Aon dimostra una volta di più il suo impegno nel sostenere i professionisti contabili italiani, ponendosi come partner affidabile e attento alle loro esigenze. Una presenza solida e costante, pronta a supportare la categoria in ogni sfida futura.

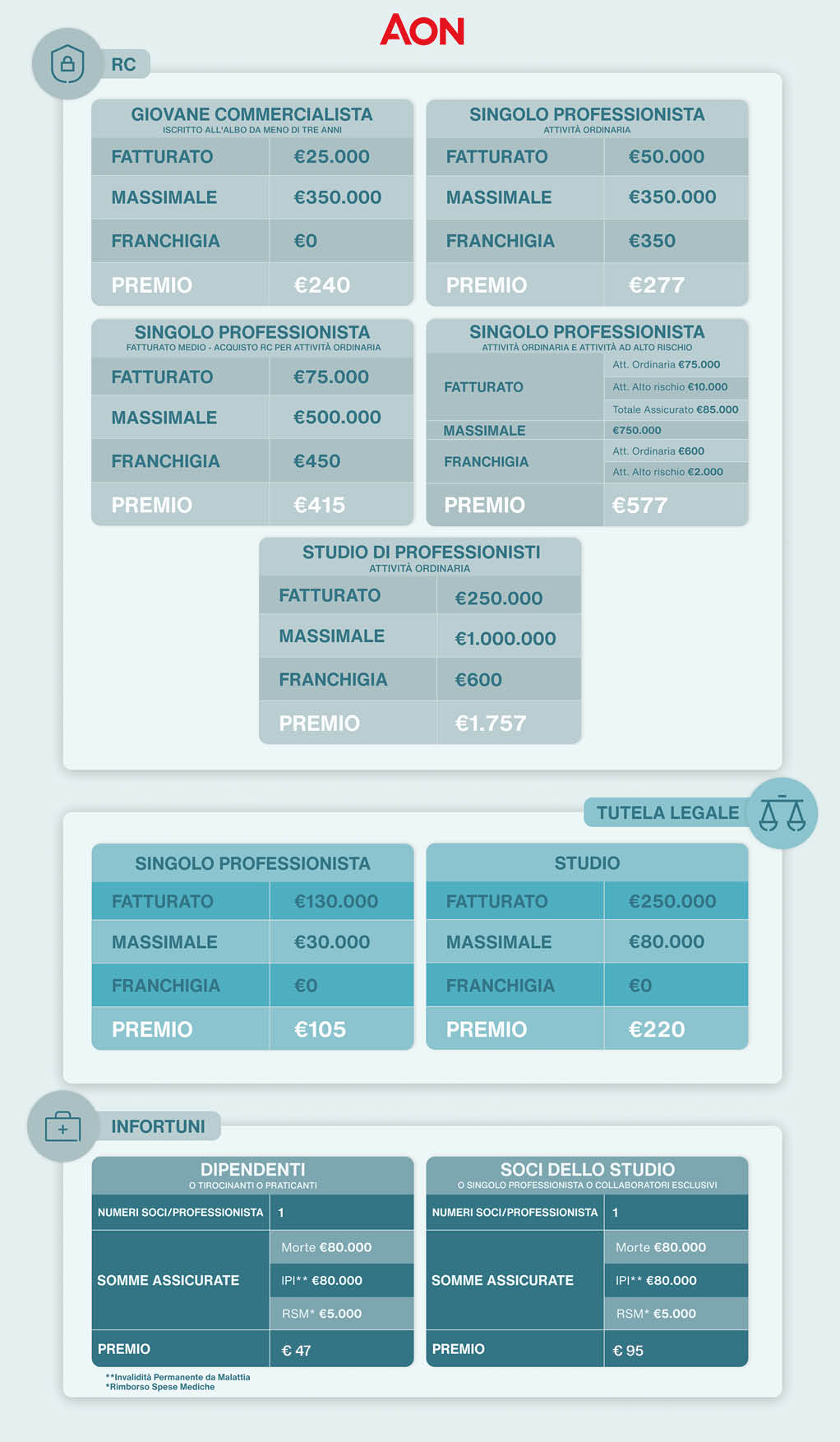

Quanto costa l’assicurazione RC Professionale COMpleta?

Quanto costa l’assicurazione RC Professionale COMpleta?

L’Assicurazione Professionale COMpleta è il nuovo pacchetto assicurativo di Aon dedicato ai Commercialisti e professionisti contabili composto da RC Professionale, Tutela Legale e Copertura Infortuni. Se ancora non la conosci, scoprila qui.

Il prezzo della polizza, in termini assicurativi “il premio”, è personalizzato sulla base del tuo indice di rischio, del tuo fatturato annuo, del massimale annuo che sceglierai.

Hai qualche dubbio sul significato delle parole scritte nelle polizza? Niente paura, siamo qui per questo.

Cosa indicano i termini Massimale e Franchigia/Scoperto?

Il Massimale è la massima esposizione dell’Assicuratore per ogni Sinistro e per anno assicurativo.

mentre la Franchigia e lo Scoperto sono rispettivamente l’importo fisso e la percentuale sul Danno liquidabile indicato nella Scheda di Polizza, che rimangono a carico dell’Assicurato.

Se hai bisogno di un chiarimento più approfondito su questi due termini chiave, o anche su altri termini del mondo assicurativo, abbiamo creato un apposito glossario che puoi consultare.

Ora che abbiamo definito la premessa, proviamo a capire come si calcola il premio assicurativo con degli esempi.

Il primo caso è quello della Garanzia RC Base, come abbiamo visto il premio si modulerà in base al Fatturato relativo all’ultimo anno solare, al Massimale e alla Franchigia che sceglierai. In particolare nel caso di un singolo professionista con un fatturato ad esempio di 50.000 euro l’anno, un massimale assicurato di 350.000 euro ed una franchigia di 350 euro il premio per l’RC professionale base di aggirerà sui 350€ l’anno.*

*se hai bisogno di comprendere nell’atto pratico come funziona, alle fine di questo articolo troverai degli esempi che ti aiuteranno a capire meglio.

C’è una buona notizia per chi ha iniziato da poco la propria carriera professionale: se sei un/una giovane commercialista potrai approfittare della Tariffa Giovani che, con un premio fisso di € 240, ti potrà garantire un Massimale pari a €350.000. Una bella copertura.

Questi i requisiti per usufruire della tariffa speciale:

- Compensi Totali fatturati nell’anno precedente inferiori a € 50.000

- Data di iscrizione all’Albo inferiore a 3 anni

- Assenza di Sinistri

Ora vediamo il caso di garanzia Tutela Legale e garanzia Infortuni. Il funzionamento è lo stesso: al tuo premio base verrà aggiunto un premio specifico per la garanzia scelta, seguendo i parametri visti in precedenza di Fatturato, Franchigia e Massimale.

Se vuoi scoprire come calcolare il premio esatto a seconda dei parametri da te scelti clicca su: voglio fare subito un preventivo.

Consulta la tabella sottostante per vedere qualche esempio di tariffa in base alle variabili di massimale, franchigia e fatturato più scelte dai nostri clienti.

Assicurazione Tutela Legale per Professionisti

Assicurazione professionale e la Tutela Legale

L’assicurazione Responsabilità Civile Professionale – o più brevemente RC Professionale – è uno strumento fondamentale nella vita lavorativa di ogni libero professionista.

La polizza protegge l’assicurato dalle richieste di risarcimento per danni che, colposamente, potrebbe causare a clienti o terzi durante lo svolgimento della propria attività lavorativa: la sottoscrizione della polizza è quindi un insostituibile mezzo per tutelare il proprio patrimonio personale.

Per tutte le professioni che prevedono l’iscrizione ad un Albo, tra cui i Dottori Commercialisti, dotarsi di una polizza di Responsabilità Civile idonea rappresenta inoltre un obbligo di legge, che si traduce, per il professionista, nel dovere di dare prova dell’effettiva esistenza e consistenza della polizza stessa.

La polizza di RC professionale non è però l’unica opportunità che il mercato assicurativo offre per permettere ai professionisti economico-contabili di svolgere in serenità la loro attività lavorativa: è possibile ampliare la protezione sottoscrivendo anche una polizza di Tutela Legale.

La polizza di Tutela Legale, infatti, è il “naturale completamento” della polizza di Responsabilità Civile e va proprio a garantire quelle spese che generalmente non trovano copertura con la polizza di RC professionale.

La polizza RC, come disposto dal Codice Civile (art. 1917), copre - fino al limite di un quarto - le spese sostenute dal professionista in caso di chiamata in giudizio, ma soltanto in sede civile: in tutte le altre sedi solitamente la compagnia che copre la RC professionale non assume a proprio carico alcuna spesa legale, che resta quindi in capo all’assicurato.

Per non limitare la copertura ad un solo ambito, ci si può quindi affidare alla polizza di Tutela Legale: questa si estende a procedimenti penali, amministrativi e disciplinari, sollevando l’assicurato dalle relative spese tanto in sede giudiziale che stragiudiziale.

Il codice delle Assicurazioni Private definisce infatti “l'Assicurazione Tutela Legale, quel contratto di assicurazione con il quale l'assicuratore si obbliga a prendere a carico le spese legali e peritali, o a fornire prestazioni di altra natura, occorrenti all'assicurato per la difesa dei suoi interessi in sede giudiziale, in ogni tipo di procedimento, o in sede extragiudiziale, allo scopo di conseguire il risarcimento dei danni subiti o per difendersi contro una domanda di risarcimento avanzata nei suoi confronti.”

Polizza RC professionale e Tutela Legale per un Commercialista: l’assicurazione COMpleta

La soluzione migliore per tutelarsi? Con Aon puoi assicurarti in maniera COMpleta!

Insieme ad AMTrust, abbiamo sviluppato un pacchetto assicurativo unico che abbina alla polizza RC professionale anche l’assicurazione Tutela Legale e la polizza Infortuni, per offrire una copertura totale che soddisfi tutte le esigenze professionali e personali dei professionisti economico-contabili.

Un’assicurazione nuova e totalmente digitale, che permette di sottoscrivere tre polizze in un unico contratto e gestirlo in modo facile e smart. Clicca qui per scoprire di più!

La polizza Tutela Legale dedicata a Dottori Commercialisti e professionisti economico-contabili COMpleta protegge dalle spese legali e peritali, di giustizia, processuali e di indagine che potrebbero rendersi necessarie nello svolgimento dell’attività professionale.

Quali sono i benefici per il Dottore Commercialista?

COMpleta offre tanti vantaggi per chi sceglie di sottoscrivere la polizza di Tutela Legale. Ecco i principali:

-

Retroattività 5 anni: il professionista è coperto per gli errori professionali che si sono verificati nei 5 anni prima della stipula del contratto

-

Copertura a 360°: la polizza copre le spese legali per procedimenti penali, amministrativi, civili e disciplinari

-

Continuità temporale: l’assicurazione opera in continuità rispetto a contratti di tutela legale sottoscritti in precedenza

-

Estensione postuma: una copertura aggiuntiva per richieste di risarcimento che possono pervenire al professionista dopo la scadenza della polizza

-

Libera scelta dell’avvocato: il professionista può scegliere a sua discrezione l’avvocato a cui affidare la tutela dei propri interessi, purché sia iscritto all’Albo degli Avvocati del distretto di Corte d’Appello dell'Ufficio Giudiziario competente.

La polizza Tutela Legale di COMpleta opera in regime Loss Occurrence. In questo modo, al professionista assicurato viene garantita la copertura per tutti i fatti risarcibili che accadono nel periodo di validità dell'assicurazione.

A livello territoriale il professionista che sceglie la Tutela Legale COMpleta è protetto per i Sinistri insorti e trattati in Europa per quanto riguarda la difesa penale o la responsabilità civile, e per gli altri casi in Italia, Città del Vaticano e Repubblica di San Marino.

Cosa fare in caso di sinistro

Nell’arco di una carriera professionale i sinistri possono capitare: per questo è bene farsi trovare preparati.

È sufficiente scegliere una polizza adeguata e affidarsi al giusto consulente: noi di Aon saremo sempre al tuo fianco, passo a passo, per la gestione del sinistro!

L’unico passaggio fondamentale è la denuncia ad Aon in forma scritta di qualsiasi sinistro, entro 10 giorni dal momento in cui se ne ha conoscenza, con le modalità descritte nella scheda di notifica.

Per altre informazioni e approfondimenti, clicca qui.

Come attivare l’assicurazione professionale COMpleta

3 garanzie, un solo pacchetto con un’unica scadenza, da gestire in modo facile e smart!

Puoi sottoscrivere la nuova polizza professionale COMpleta in pochi click!

Per acquistare COMpleta, bastano pochi passaggi e qualche informazione aggiuntiva: richiedi il tuo preventivo gratuito online tramite il nostro preventivatore.

Ti basta avere a portata di mano:

-

numero di iscrizione all’albo,

-

partita iva

-

fatturato dell’ultimo anno solare.

Voglio fare subito un preventivo.

Per scoprirne di più o approfondire alcuni aspetti della Tutela Legale di COMpleta, puoi visitare la pagina dedicata alle nostre FAQ.